Inhalt:

![]() In einer Pressemitteilung, die das 3D-grenzenlos Magazin erreicht hat, fasst das Marktforschungsunternehmen CONTEXT die aktuelle Situation in der globalen 3D-Druck-Industrie zusammen. Dabei zeigte sich unter anderem, dass sich im letzten Quartal 2022 die weltweiten Auslieferungen von 3D-Druckern den Anfang des Jahres etablierten Trend mit stagnierenden oder rückläufigen Volumina fortsetzten.

In einer Pressemitteilung, die das 3D-grenzenlos Magazin erreicht hat, fasst das Marktforschungsunternehmen CONTEXT die aktuelle Situation in der globalen 3D-Druck-Industrie zusammen. Dabei zeigte sich unter anderem, dass sich im letzten Quartal 2022 die weltweiten Auslieferungen von 3D-Druckern den Anfang des Jahres etablierten Trend mit stagnierenden oder rückläufigen Volumina fortsetzten.

Chris Connery, Leiter der globalen Analyse bei CONTEXT, sagte:

„Während die Lieferungen von Industrieeinheiten zurückgingen, stiegen die Systemumsätze dank inflationärer Preiserhöhungen und einer Verschiebung am oberen Ende des Marktes hin zu effizienteren (und teureren) industriellen Metallmaschinen wieder an. Da ihre Endmarktkäufer immer noch von der globalen Inflation und der Angst vor regionalen Rezessionen herausgefordert werden, haben 3D-Drucker-Anbieter auf der ganzen Welt begonnen, ihren Fokus von der Marktexpansion auf die Rentabilität zu verlagern und ihre Erwartungen für 2023 auf ein einstelliges Umsatzwachstum neu zu setzen.“

Preisklasse Industrial

In der Preisklasse „Industrial“, die im 4. Quartal 2022 57 % der weltweiten Systemumsätze ausmachte, gingen im Jahresvergleich die Lieferungen um -13% zurück. Die Einnahmen stiegen dabei um +7 %, da die Durchschnittspreise um +23 % gestiegen sind. Zum Teil ließ sich das auf die Inflation zurückführen, aber ebenso auf die wachsende Nachfrage nach großen Metallpulverbettschmelzsystemen. 94 % der gesamten Kategorieeinheit machen polymer- und metallbasierte Systeme aus. Die industriellen Polymerlieferungen gingen im Quartal im Jahresvergleich um -19 % zurück und die Metalllieferungen um 11 %.

Die Lieferungen von Industriemetallen verzeichneten acht aufeinanderfolgende Quartale ein Wachstum, angeführt von Pulverbettschmelzsystemen und beschleunigten Lieferungen nach China. Aktuelle Zahlen zeigen jedoch sinkende Umsätze für westliche und chinesische Unternehmen gleichermaßen und einen Rückgang der Lieferungen von Metallpulverbett-Fusionsdruckern um -5 %. Die Lieferung neuester Multi-Laser-Systeme mit großem Bauvolumen von Anbietern wie Velo3D und SLM Solutions sind weiter gestiegen, wodurch der Gesamtumsatz ein Plus von 26 % für Metallpulverbett-Fusionsdrucker erreichte. Lieferungen in China gingen im Jahresvergleich um 5 % zurück, während das Land weiterhin der größte Markt blieb und 39 % der industriellen Metall-3D-Drucker dorthin kamen. Den größten Volumenrückgang im 4. Quartal mit -22 % im Jahresvergleich gab es in den USA. Die Lieferungen für industrielle Polymerdrucker ging im Jahresvergleich im gesamten Jahr um 10 % zurück und die Lieferungen von Metalldruckern stiegen um 5 %. Pulverbettfusionsdrucker machten bei den Metall-3D-Druckern 75 % aller industriellen Metallsysteme aus. Da sie weniger durch eigene Einschränkungen in der Lieferkette behindert waren, kam es zu einem Anstieg der Lieferungen um 12 %.

Keramik-3D-Druck als aufstrebender Nischenbereich

Keramik und Verbundwerkstoffe waren zwei aufstrebende Materialkategorien, die ein deutliches Absatzwachstum verzeichneten. Keine der Kategorien erreicht einen Anteil von über 2 %, dank der Stärke von Unternehmen wie 3DCeram, Carima, Lithoz, Nano Dimension, Xjet und anderen stiegen die Lieferungen von Keramikdruckern um 34 %. Das 3D-Druck-Unternehmen Markforged trug zudem dazu bei, dass eine neue Sub-Kategorie Industrielle Verbundwerkstoffe dank verstärkter Lieferungen ihres FX20 Bedeutung gewann.

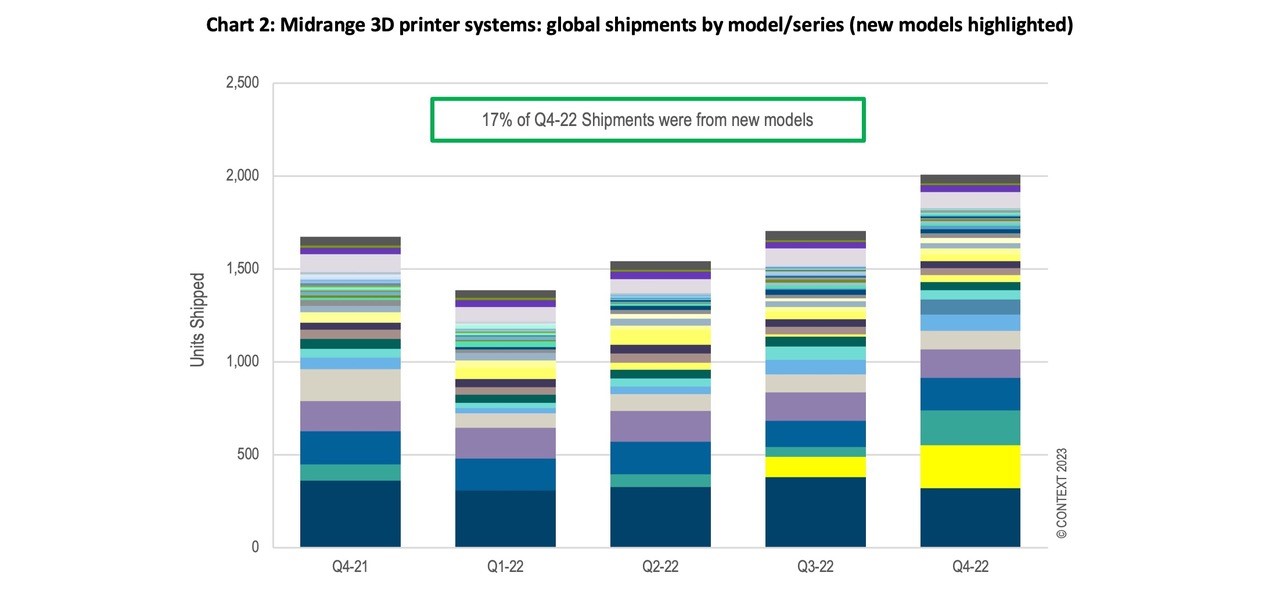

Preisklasse Midrange

3D-Drucker der mittleren Preisklasse kosten zwischen 20.000 USD und 100.000 USD (rund 18.000 EUR bis 90.500 EUR) und verzeichneten im 4. Quartal 2022 ein Plus von 20 % bei der Auslieferung der Maschinen weltweit im Vergleich zum 4. Quartal 2021. Einige 3D-Drucker sind aufgrund von Preiserhöhungen in dieser Preisklasse angekommen, aber im Großen und Ganzen war das Wachstum organisch und auf neue Produkte zurückzuführen. 28 % der Drucker kamen von Stratasys, aber auch Formlabs erreichte mit seiner verbesserten Fuse SLS Polymer-Pulverbett-Fusionslinie einen Einstieg in die Preisklasse direkt auf Platz zwei. Die Origin-Plattform von Stratasys und die Erweiterung der DLP-Becken-Photopolymerisationsplattform von UnionTech sowie Produkte von Sinterit, Roboze, Xact Metal und der Desktop Health-Reihe von Desktop Metal sind weitere Systeme, die zum Wachstum beigetragen haben.

Preisklasse Professional

Die Preisklasse Professional bezieht 3D-Drucker im Wert von 2.500 USD bis 20.000 USD (2.263 EUR bis 18.104 EUR) mit ein. Die Lieferungen im vierten Quartal gingen bereits zum dritten Mal zurück, in diesem Fall um 12 % im Jahresvergleich. Die Einnahmen blieben unverändert, hauptsächlich durch die Inflation. Marktführer UltiMaker verzeichnete inklusive der MakerBot-Produkte im Jahresvergleich einen Rückgang der Gesamtlieferungen für Produkte um 26 %.

Im vierten Quartal schnitt Raise3D, einer der Top-5-Anbieter, am besten ab und lieferte um 32 % mehr Drucker im Jahresvergleich aus. Systeme, die LCD-basierte Wannen-Photopolymerisationstechniken wie die LSPc-Technologie von Nexa3D verwenden, waren die Gewinner im Laufe des Jahres mit +7 % mehr ausgelieferten Maschinen im Jahr 2022 als im Jahr 2021.

Preisklasse Personal und Kit&Hobby

Lieferungen von 3D-Druckern der Kategorie Personal, so genannte Desktop-3D-Drucker, gingen im vierten Quartal 2022 gegenüber dem Vorjahr um 2 % zurück. Die Einnahmen stiegen jedoch um 16 %. 3D-Drucker aus der Kategorie Kit & Hobby wurden im vierten Quartal 2022 um 15 % mehr ausgeliefert. Führend in diesem Low-End-Segment bleibt der Hersteller Creality. Die gesamten Verbraucherausgaben in den USA, dem größten Endmarkt in diesem Segment, wobei 40 % der Lieferungen Nordamerika erreichen, waren im vierten Quartal recht schwach. Die Versandraten in dieser Kategorie waren dennoch besser als erwartet.

Anbieter von unternehmensorientierten Systemen können die Inflation durch Preiserhöhungen besser bewältigen, jedoch tun sich jene, die die kleinsten und billigsten Drucker verkaufen, zunehmend schwerer, ihr Geld damit zu verdienen. Daher begann in diesem Zeitraum der Ausstieg einiger namhafter Unternehmen aus dem Markt, wie XYZprinting, das einen Teil seines SLS-Geschäftsbereichs an Nexa3D veräußerte und seinen allgemeinen Ausstieg aus dem 3D-Druckermarkt ankündigte. Eher regionale Marken, wie Sindoh aus Südkorea oder Dremel aus den USA, haben ihre Bemühungen auf dem 3D-Drucker-Markt reduziert, ausverkauft oder anderweitig defokussiert.

Chris Connery sagte:

„Obwohl die Prognose für die Lieferung neuer Drucker im Jahr 2023 zurückgenommen wurde, wird erwartet, dass das Umsatzwachstum das Wachstum der Einheiten erneut bei Weitem übertreffen wird. Die Inflation dürfte die Preise noch weiter in die Höhe treiben, und der Trend zu höherwertigen Metallpulverbettschmelzmaschinen scheint noch nicht abgeschlossen zu sein.“

Prognose

Laut den Analysten von CONTEXT werden Industriedrucker was Absatzwachstum im niedrigen bis mittleren einstelligen Bereich betrifft, wohl am besten abschneiden. Die Auslieferungen werden voraussichtlich um +7 % und die Einnahmen um +19 % steigen. 2023 wird zwar herausfordernd werden, jedoch gibt es eine längerfristige Dynamik: Menschen in vielen Branchen betrachten den 3D-Druck immer noch als praktikables Mittel zur Lokalisierung der Produktion, um zukünftige Probleme in der Lieferkette zu mindern. Daher wird für den Schlüsselmarkt für Industriedrucker in den nächsten fünf Jahren eine CAGR von +28 % CAGR bei den Systemerlösen prognostiziert.