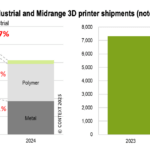

Der globale Markt für 3D-Drucker hat im vierten Quartal 2024 eine deutliche Abschwächung erlebt. Laut Daten des Marktforschungsunternehmens CONTEXT sind die weltweiten Auslieferungen in allen Preissegmenten zurückgegangen. Besonders betroffen war die Midrange-Kategorie mit einem Rückgang von 18 % gegenüber dem Vorjahreszeitraum. Auch das industrielle High-End-Segment und der professionelle Bereich verzeichneten zweistellige Rückgänge.

| Segment | Technologie | Veränderung 2024 vs. 2023 | Kommentar |

|---|---|---|---|

| Professional | Gesamt | −15 % | Rückgang des gesamten Profisegments, geprägt durch Verluste bei Materialextrusion |

| Materialextrusion | −37 % | Besonders betroffen; Anbieter wie Raise3D und UltiMaker verlieren Marktanteile | |

| Vat-Photopolymerisation | +13 % | Wachstum durch neue Technologien; Formlabs mit +29 % bei den Auslieferungen | |

| Marktanteilsverschiebung | Von 50/50 auf 67/33 | Vat-Photopolymerisation dominiert jetzt gegenüber Materialextrusion | |

| Entry-Level | Gesamt | +26 % | Starke Nachfrage, vor allem im ersten Halbjahr 2024 |

| Q4 2024 vs. Q4 2023 | −10 % | Leichter Rückgang im Jahresendquartal trotz positiver Gesamtentwicklung | |

| Creality (Marktführer) | −25 % (Q4 YoY) | Marktanteil bei 40 %, dennoch Rückgang im letzten Quartal | |

| Bambu Lab (Platz 2) | +76 % (Q4 YoY) | 20 % Marktanteil; starkes Wachstum trotz negativer Presse | |

| Flashforge | +77 % (Q4 YoY) | Langjähriger Anbieter mit erneuter Wachstumsdynamik | |

| Herkunft der Geräte | 96 % aus China | Chinesische Hersteller dominieren den Markt trotz einzelner US-Produktionen |

Wirtschaftliche Unsicherheiten belasten die Industrie

Zum Jahresbeginn 2025 herrschte in der Branche noch vorsichtiger Optimismus. Viele Anbieter hatten auf eine Erholung des Marktes für industrielle 3D-Drucker gehofft. Doch dieser wurde durch eine Reihe wirtschaftlicher und geopolitischer Herausforderungen gebremst: hohe Inflationsraten, steigende Zinsen, anhaltende Entlassungswellen, Unsicherheiten bei Fusionen und Übernahmen sowie Handelskonflikte sorgten für eine gebremste Investitionsbereitschaft. Auch die zunehmende Angst vor einer Rezession belastet das Geschäftsklima.

Die Zahlen aus dem letzten Quartal 2024 verdeutlichen die angespannte Lage: Im industriellen Segment (Geräte ab 100.000 USD) sanken die Auslieferungen um 6 %, bei professionellen Druckern (2.500–20.000 USD) lag das Minus bei 11 %. Selbst der zuvor wachstumsstarke Einstiegsbereich musste einen Rückgang von 10 % hinnehmen.

Professionelle Systeme im Rückgang, Einstiegsbereich mit Wachstum

Auch im professionellen Preissegment setzte sich der Negativtrend fort. Die weltweiten Auslieferungen professioneller 3D-Drucker gingen im Jahr 2024 um 15 % zurück. Besonders stark betroffen war dabei die Subkategorie der Materialextrusion (häufig FDM/FFF), deren Auslieferungen um 37 % sanken. Hersteller wie Raise3D und UltiMaker verloren Marktanteile an neue Anbieter im Einstiegsbereich. Ein gegensätzlicher Trend zeigte sich hingegen bei Systemen mit Vat-Photopolymerisation, deren Lieferzahlen global um 13 % stiegen. Unternehmen wie Formlabs und SprintRay trieben diese Entwicklung voran – mit einer Verschiebung der Marktanteile innerhalb der Kategorie hin zu einem 67/33-Verhältnis zugunsten von Vat-Photopolymerisation gegenüber Materialextrusion (vorher 50/50).

Im Einstiegsbereich unterhalb von 2.500 USD konnten 2024 die Lieferzahlen um 26 % im Vergleich zum Vorjahr zulegen. Besonders im ersten Halbjahr war die Nachfrage hoch. Treiber dieses Wachstums waren Marken wie Bambu Lab, die nicht nur bei Hobbyanwendern, sondern auch zunehmend bei gewerblichen Kunden beliebt sind. Ab dem dritten Quartal 2024 begann sich das Wachstum jedoch abzuschwächen, und im vierten Quartal wurden erstmals wieder rückläufige Zahlen gemeldet (−10 % gegenüber Q4 2023). Marktführer Creality verzeichnete ein Minus von 25 %, während Bambu Lab seine Auslieferungen im Vergleich zum Vorjahresquartal um 76 % steigern konnte.

Der Markt für Einstiegsgeräte wird stark von chinesischen Herstellern dominiert, die 2024 rund 96 % aller ausgelieferten Geräte stellten. Versuche kleinerer Anbieter, Fertigungen in die USA zu verlagern, blieben weitgehend erfolglos – zu groß ist der Kostennachteil durch höhere Löhne.

Ausblick auf 2025 und darüber hinaus

Der Ausblick bleibt verhalten. CONTEXT geht derzeit nur von einem stagnierenden bis leicht positiven Wachstum der weltweiten Auslieferungen im Jahr 2025 aus. Erst ab 2026 werden wieder zweistellige Wachstumsraten erwartet. Dabei könnten insbesondere neue Produktentwicklungen, wie etwa ein angekündigter vollfarbiger Materialjetting-3D-Drucker im Preisbereich von ca. 3.100 USD, für frischen Schwung sorgen und mehrere Preisklassen gleichzeitig beeinflussen. Auch Investitionen, Fusionen und Übernahmen – wie die Übernahme von Desktop Metal durch Nano Dimension – prägen weiterhin die Branche.

Chris Connery von CONTEXT ergänzt:

„Am oberen Ende des Marktes wird mit neuer Nachfrage aufgrund globaler Reindustrialisierungsinitiativen gerechnet – sobald Zinssenkungen wieder Investitionen in Kapitalausstattung erleichtern.“

Der Zeitpunkt solcher wirtschaftlichen Entlastungen bleibe jedoch unklar, vor allem angesichts anhaltender Inflation, Handelskonflikte und einer unübersichtlichen M&A-Lage, insbesondere in den USA.